老二不好当,定制巨头索菲亚即将掉入平庸陷阱?

2018/09/07来源:未来商业研究浏览:83288

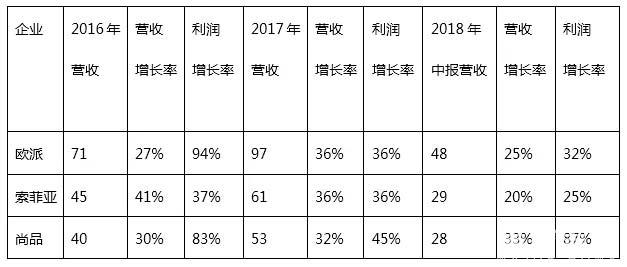

行业习惯于把欧派、索菲亚、尚品宅配称为定制家居撒三巨头,最近三年来,三巨头都获得了快速的增长,以销量和利润排序,一直以来都是欧派第一,索菲亚第二,尚品第三,但从2018年的中报来看,数据的对比,反应了三巨头一个微妙的变化,那就是当了10年的老二,年底也许当不上了。

为什么三巨头的格局在2018年会发生变化?

虽说是三巨头,但欧派与索菲亚和尚品宅配在体量上都是有巨大差距的,所以在比较上,主要是第二位的索菲亚和第三的尚品之间的比较。

1、明面上看,主要有二个推动原因:

第一个推动原因是尚品宅配的上市。

索菲亚2011年上市,享受了定制行业的资本红利,获得了快速发展,但这种快速发展,没有拉近与欧派的距离,也没拉开与尚品的距离。

2017年尚品宅配的上市,抹平了与索菲亚的资本鸿沟,原来很多因为缺乏资本支撑的项目可以做了。

比如营销传播。

尚品宅配未上市前,虽然线上营销一直比较领先,传统营销一直很弱,而在家居传统产业,传统营销方式仍然有很大的威力。作为一个互联网基因比较重的公司,曾一直对传统营销不太重视,换个说法叫不擅长,某种程度上也是因为利润是三家公司中净利最少的公司,可投入资源并不多,导致市场营销力度不够,尚品宅配成功上市后,资金压力顿时缓解,所以尚品宅配上市后,加大了广告投放,特别是机场、高铁、城市户外广告等,曝光率陡增,认知度大幅提高,从而带动销量增长。

第二个推动原因是尚品加大招商力度,快速覆盖空白市场。

根据尚品与索菲亚的渠道数量来看,索菲亚的网点远远多于尚品,在很多三四线城市,尚品都没有代理商。2017年上市后,尚品宅配加大招商力度,同时因为上市带来的光环效应,很多空白市场得以填充,增加的代理商数量远多于索菲亚,这些新增的代理商,转换为2018年销量,提升幅度大幅领先于索菲亚。

以上两条,都是尚品上市带来的红利。

虽说是中报,还没到年底盖棺定论,但这个趋势基本不可逆,而这种不可逆,是索菲亚前面几年的布局和尚品宅配之间的布局差异造成的,这个布局是前几年的思维体现,同时也会产生长期后果。所以一旦索菲亚与尚品宅配在2018年位置逆转,可能是一个长期无法改变的状态。除非尚品在未来的布局发生偏差,而索菲亚抓住了这个偏差,自身布局发生调整,适应了新的市场的变化。

2、过去几年布局的差异主要体现在三个方面

第一个方面是对定制家居企业品类扩张与集成的理解和布局。

欧派在橱柜遥遥领先之后,就已经开始品类拓展的尝试,2005年,欧派切入定制衣柜领域,欧派切入衣柜领域的时间,比索菲亚成立时间并不晚多少,欧派的第二品类衣柜,起点并不比索菲亚的第一品类衣柜起点晚多少,销量也不比索菲亚少多少;2010年,欧派的品类又拓展至定制木门、整体卫浴等,欧派品类扩张的时间,大大领先于索菲亚,2016年,欧派还推出欧铂丽品牌,主打中端市场。

尚品宅配从开始就是一个全屋定制的概念,其模式的包容性与欧派和索菲亚皆不同,他不需要单独强调细分品类的扩张。由于其自营模式中的店面占据销量一半,其自营模式中的很多都是大店,比如广州东宝店,天然容纳了很多新品类,于无声处,品类自然扩张,比如床垫,比如沙发,比如家纺等。

但索菲亚与两者都有差异,与欧派比,索菲亚品类扩张速度很慢,2014年3月,索菲亚才引进法国橱柜品牌“司米橱柜”,进军橱柜领域,并与SALM S.A.S合资,设立“司米厨柜有限公司”,索菲亚橱柜的扩张,比欧派衣柜的扩张时间,整整晚了将近10年。2017年,索菲亚才与华鹤集团合作,布局定制门窗,还有床、餐桌、书桌等实木类的OEM产品。

第二个方面是对渠道的布局。

定制家居传统模式都是单品,每一个细分品类独立发展,独立开店。这成了大家熟知的渠道模式,很少有有人去主动突破。索菲亚也如此,但欧派不同,2014年,欧派提出“大家居”概念,也就是全屋定制,这个概念可以是产品概念,也可以是渠道概念,但欧派将两者进行了结合,在产品上,以整体厨柜为核心,涵盖整体衣柜、定制木门、厨房电器、整体卫浴、墙饰壁纸、实体面材、商用厨具等各类家居产品,在渠道上,在很多地方开设大家居的大店,进行了渠道化的变革,在终端给用户呈现的是一站式解决方案。虽然大家居模式最后证实还不是一个特别成功的模式,但我认为,这是当时大家居模式,欧派还没进化出运营的能力,但渠道的聚合,对于今天的用户而言,是一个必须需要解决的问题。2018年5月份,欧派更是向整装化探索。

尚品宅配的演进路径之一,就是变成渠道品牌,是带有生产系统的零售企业,形成重服务的“中国式宜家”。在这一点上,尚品宅配的举措,更适应这种模型的进化,不管是广州的东宝店,还是上海开设的超集店,都有这种进化的雏形。如果尚品真正进化成这种形态前途更加不可限量。

索菲亚在2018年8月,才开始在零售模式上走出了实质性探索的第一步。索菲亚2018年经营计划中强调,要以“索菲亚”品牌定制衣柜为核心,专心、专注,持续创新,强化产品研发、设计能力,优化产品结构,加快销售网络的拓展,推进生产布局和提升生产能力,把定制衣柜及其他配套家具做精、做大、做强,不断深化公司“全屋定制”的大家居战略,成为领先的“大家居解决方案提供者”。2018年度索菲亚计划加快整改旧有店面形象,新开400家门店,以及计划开设大家居店100家。

所以,索菲亚在零售上的探索,都是晚于欧派与尚品宅配的,索菲亚有可能退出第二把交椅,只不过是零售变革滞后的必然结果而已,只是这个后果,还需要时间消化,也就是往后几年时间,索菲亚可能都是在行业第三的位置了。

第三个方面是资本化的理解。

很多公司上市了,但老板的思想并没上市,我称之为“下半身上市”,头脑没上市,是因为,资本运营是一种能力,这种能力并不是钱买东西那么简单,而是一种对产业的深度理解,与企业自身的协同与补位的理解,对用户,对行业未来变化的理解。在此基础上的资本运营能力,才是真正的资本能力。索菲亚作为第一家定制上市企业,是有很好的资本条件的,比欧派和尚品宅配,都提前了6年时间,从道理上来讲,是有机会拉近与欧派的距离,拉开与尚品宅配的距离的。但这两点都没做到,2017年,索菲亚才与华鹤集团合作,布局定制门窗,还有床、餐桌、书桌等实木类的OEM产品,我认为这是在资本上的后知后觉。

3、问题会延续下去吗?

去年定制家居大批量上市后,整个家居产业都发生了很多变化,比如成品家具与定制业的界限模糊化,定制整装化实践,渠道化实践,多品类实践等。定制3巨头,每一家都呈现了些不同的发展路径和战略,而这种战略的影响,起码都是3-5年的时间效应。而索菲亚的调整,是晚于另外两家的调整的,所以一旦索菲亚让出第二的位置,3-5年都可能无法逆转,除非尚品宅配犯战略性失误,这种失误的可能性是存在的,只是索菲亚不能依赖于对手的犯错而已。

免责声明:美家美户家居网部分文章来源于网络以及企业投稿,如页面信息对您造成影响,请及时联系我们进行处理!

本文地址:http://mjmhjj.cn/newsshow/3083.htm

转载本站原创文章请注明来源:美家美户家居网

粤公网安备 44030302001606号

粤公网安备 44030302001606号